欢迎光临台北新闻网!

今天是 2024年05月04日 星期六

关注社会热点

一起实现我们的中国梦

正因为市场的不对称性,超级强势股会少到像谷堆里的金针,但这几根金针的价值往往会远超你的想象,它可能不是翻5倍,而是50倍。对于具备选股能力的投资者,可以通过创立基金或者持有基金,来买入更加集中的投资组合。选股是一种比较优势。

——亨德里克·贝森宾德

美国金融学教授

■ 过去30年,中国TOP1%的公司,创造了股市76%的价值。

■ 最近100年,美股2%的公司创造了90%的价值,而60%的股票没有跑过债券。

■ 未来30年,超级明星公司仍将主宰股市,二八定律会越来越极端。

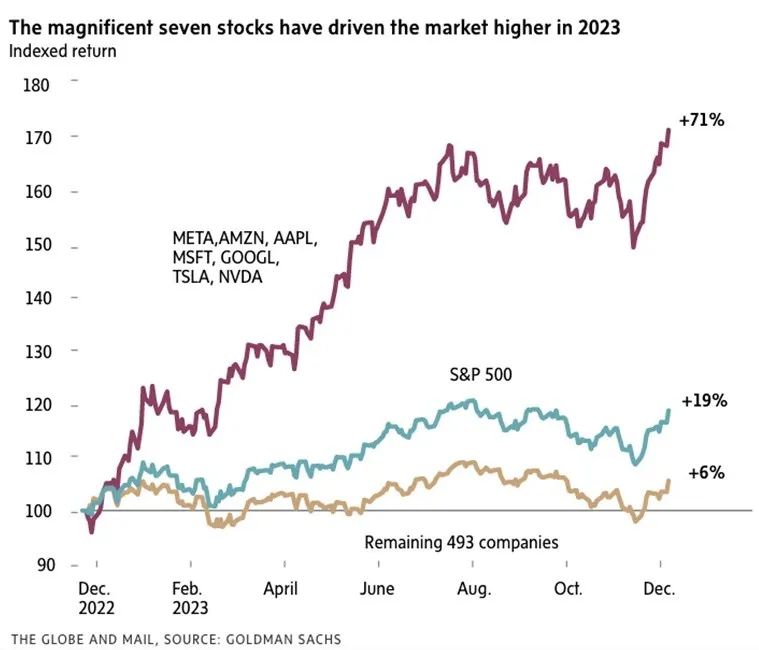

此刻美股市场暗流涌动的交易情绪,被称为FOMO(错过恐惧症),YOLO(孤注一掷)以及MOMO(追逐动量)此消彼长且彼此交错的混合态。起因则源于对科技股支撑下的美股“越涨越窄”的担忧:美股“七蛟龙”(Magnificent Seven)市值现已占到标普500指数总市值的29%;在2023年这 7 只股票贡献了标普500几乎三分之二的涨幅,而标普中有一半的个股在过去一年中是下跌的。投资人们调侃说,两年前好莱坞的B级烂片Magnificent Seven(《豪勇七蛟龙》),在华尔街可以改头换面、粉墨登场再演一遍。

*美股“七蛟龙”:指标普500的前七大成分股,包含苹果、微软、谷歌母公司alphabet、亚马逊、英伟达、特斯拉和Meta。

图1. 电影《豪勇七蛟龙》(Magnificent Seven)

图2. 2023美股上演《豪勇七蛟龙》

图2. 2023美股上演《豪勇七蛟龙》

几乎同期,在欧洲市场出现了类似的“十一巨头”——被简称为“GRANOLA”的11只股票——在2023年贡献了欧洲股市约三分之二的涨幅,占到了斯托克600年度回报的53%。

有华尔街“登月计划”启动者之称的金融学家贝森宾德说,在未来,市场的拥挤和集中可能成为新常态——超级明星主宰股市的趋势会愈演愈烈。

过去30年,中国TOP1%的公司,创造了股市76%的价值。而在100年间,美股超过90%的价值是由占比2%的上市公司创造的,排名前三的公司(苹果、微软和埃克森美孚)创造了股市总体价值的11%。

这一数据来自于金融学教授亨德里克·贝森宾德(Hendrik Bessembinder)的研究。贝森宾德被《金融时报》称为开启投资“登月计划”的学者,因为他的理论切实影响了一批机构的投资理念,比如柏基资产管理公司(Baillie Gifford)、“木头姐”凯茜•伍兹(Cathy Woods)的Ark Invest以及老虎全球基金(Tiger Global)等等。

图3. 金融学教授贝森宾德

贝森宾德最早被投资圈关注是在2018年,他发表了一篇名为《股票表现优于国库券吗?》(Do Stocks Outperform Treasury Bills)的论文。据不完全统计,该论文被下载了近5万次,被68篇论文引用,对于学术界来说,相当于一部高票房大片。

图4. 贝森宾德2017年的论文的下载及引用数

近些年,贝森宾德也在不断深入的做系列研究,他发现,数据表明:极少数股票在股市的投资回报中贡献了极大的份额。

他用1926年以来在美国上市的约 28000 多家公司作为样本,将“创造价值”定义为赚取高于一个月期美国国债的回报。他发现,截至2022年12月,约有16500家公司(略低于样本总数的60%)“摧毁”了9.1万亿美元的价值,它们没有跑赢债券。其他约11600家公司(略高于40%)创造了64.2万亿美元的价值。在总体55.1万亿美元的净价值创造中,超过50万亿美元的价值(即超过90%的价值创造)来自其中2%的公司样本。

这种现象在美国以外的市场也同样明显。

贝森宾德对美国以外的近47000只股票进行了类似的分析,包括26个发达经济体和16个发展中经济体。如下图所示,在1990年到2020年,在美国,排名前1%的公司贡献了美股约80%的净价值和62%的总价值;而类似的,在美股以外的国家,排名1%的贡献了约90%的净价值和59%的总价值。

图5. 美国VS非美全球:Top 1%明星股对股市的价值贡献(1990-2020)

备注:总价值创造包含股市中所有产生正回报的公司的创造价值的总和;净价值创造包含所有公司,即正回报和负回报相抵后的价值净值。

在新兴市场中,中国Top1%的明星股,贡献了市场76%的净价值以及47%的总价值。

图6. 新兴市场:Top 1%明星股对股市的价值贡献(1990-2020)

备注:总价值创造包含股市中所有产生正回报的公司的创造价值的总和;净价值创造包含所有公司,即正回报和负回报相抵后的价值净值。

我无法告诉你,哪些公司将成为未来30年的大赢家,但我可以很肯定地说,少数超级明星会将主宰股市,而这种极少数股票创造绝大多数价值的现象,似乎正在愈演愈烈。

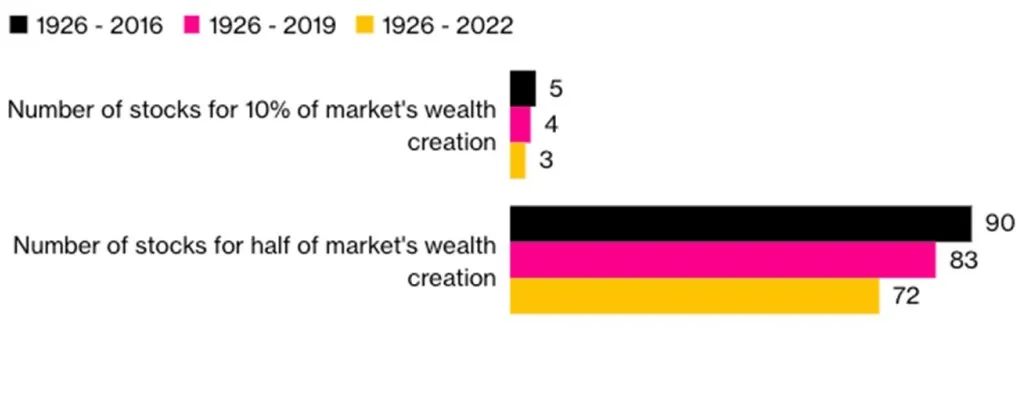

在近100年美股的发展中,贝森宾德发现,股市的“超级明星”越来越集中。如下图,在1926年至2016年的90年间,在他研究的30000多家公司中,5家公司创造了美股10%的价值,90家公司贡献了美股一半的价值;而在1926年到2020年期间变得更加集中,3家公司就创造了美股10%的价值,72家公司就贡献了一半的回报。

图7. 美股的超级明星越来越集中

来源:Hendrik Bessembinder

来源:Hendrik Bessembinder在资管领域,贝森宾德的研究成果同时获得了被动投资和主动投资的青睐。

被动投资者认为,既然股市整体涨幅由极少数公司决定,不如就买指数。

而主动投资者认为,它恰恰为“追逐赢家”的主动投资提供了理论基础,是主动管理施展魔法的关键。因为投资回报有“不对称”的特征,所以从成功投资中获得的收益,随着时间的推移,会远远超过失败带来的损失。

“一旦你知道长期回报的分布是‘头重脚轻’的,你就会意识到,上行空间比你想象的要大得多,”贝森宾德说。“这是一部分主动型基金经理的灵感来源。

在2018年,正因为贝森宾德对这种不对称性的研究,一家管理超3千亿美金的老牌资管公司将其聘为顾问,以增强该公司“在好公司上下重注”的信念,他的理论也推动了这家公司投资高成长的颠覆性创新公司。

贝森宾德的研究证明,长期来看,股市的回报并不是正态分布的,它有很强的非对称性。

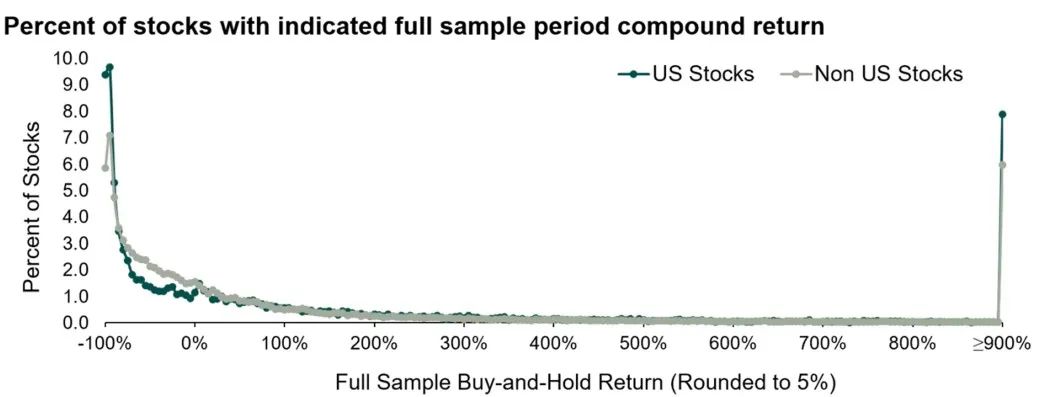

贝森宾德对比了如下两个图形。该研究是基于全球股市中,来自43个国家的64000只股票在1990到2020年之间的数据。

下图为在这30年间,全球股票的月度收益分布,可以看到一个近乎正态分布的图形,大部分收益处于正负20%的区间内。

图8. 持有单月的收益分布(1990-2020)

但如果拉长持有周期,假设一直持有股票,并且把收益进行复利累积,则会得到一个完全不同的分布图。可以看到,对美国国内及国外的股票来说,最常见的结果是左侧的-100%,也就完全的损失,同时在右侧,有一个非常长的长尾,右侧尾部最突出的数据,就代表了那些增长超过9倍的超级明星股。

贝森宾德说,如果只看月度收益,你是看不到这种偏离的,但如果看长期持有的收益,你是很难看不到这种极度的不对称性的。

图9. 长期持有的收益分布(1990-2020)

他这样总结研究中的启发:

1. 长期看,买股票有点像VC投资

在股市中找到超级明星股的难度,就像在谷堆里找到几根金针。所以从收益分布的角度看,长期来讲,股市投资有点像VC投资。

2. 哪些人适合被动投资?

对于在选股上没有比较优势的投资者,那么被动投资更合适。因为当回报呈现头重脚轻的非对称分布时,随机选股成功的概率不是五五开,而是会更差。所以如果没有能力找到金针,那不如就直接买下含有金针的整个谷堆,也就是买指数。

3. 哪些人适合主动投资?

需要注意的是,也正是因为市场的不对称性,谷堆中的这几根金针的价值,往往会远超你的想象,它可能不是翻5倍,而是50倍。对于具备选股能力的投资者,可以通过创立基金或者持有基金,来买入更加集中的投资组合。

选股能力其实是一种比较优势,是否会选股这个问题这就类似于,有多少人应该成为职业运动员?虽然成为奥运冠军的回报巨大,但是并不是所有人都有这种优势。

4. 留意业绩衡量标准

另外一个知道探讨的话题是,很多金融教材上的衡量收益风险的指标,比如均值、方差、alpha、夏普比率、CAPM等等,它们的假设都是(1)回报是正态分布的,而且(2)投资者只关注单期收益。但是在长期视角上,当收益分布不对称的时候,我们是否应该留意一下,这种假设和现实的偏差可能产生什么影响。这也许是一个值得研究的领域。

下期预告

美股“七蛟龙”中科技股含量很高,加上近期的AI热潮,将来科技股是否会主宰股市?2%的超级明星股有什么共性?下期【泉果探照灯】为您讲述,为什么贝森宾德认为股市中的巨鲸难捕?

参考资料:

“Shareholder Wealth Enhancement, 1926 to2022”,Hendrik Bessembinder,Jun 17,2023

“Long-Term Shareholder Returns: Evidencefrom 64,000 Global Stocks,” Financial Analysts Journal,Bessembinder, Hendrik, Te-Feng Chen, Goeun Choi, and K. C. John Wei,

Superstar stocks are getting rarer in the winner-take-all market,Bloomberg, Jun 27, 2023

Meet the academic who has fired up moonshot investing,Financial Times, May 10, 2021

Narrow markets should humble macro forecasters,Financial Times, Aug 8, 2023

Some Potentially Surprising Facts about Long-term Stock Returns, CFASociety Atlanta, Jun 2, 2023

Active vs passive: what my ‘moonshot’ research actually shows,Hendrik Bessembinder, Financial Times, May 21,2021

《极限冲浪》

摄影作品

艺术家:Thomas Fotomas

Thomas Fotomas的摄影题材大多关于冲浪,他对于电子音乐和极限运动的热爱极大地影响了他的艺术风格。

在艺术创作中,Thomas一直遵循着“与他人一样,是被禁止或不受欢迎的”的原则。他将主体和海浪以外的景观都使用了动态模糊 (Motion Blur)的处理方式,呈现出了动静的巨大反差和极具个人辨识度的质感。

他捕捉每一个冲浪者强大多彩的内在世界,在看似平静的背景中,一次次冲破海平面的极限。